Yeni varlık barışı düzenlemesi Resmi Gazete ile yayımlandı! Gelir İdaresi Başkanlığı kuralları belirledi

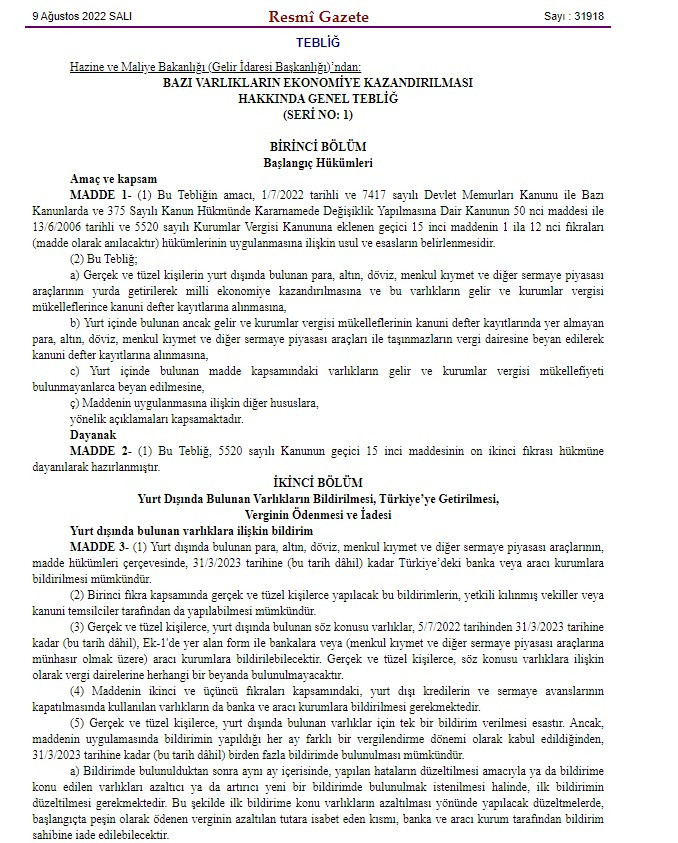

Gelir İdaresi Başkanlığı, 09 Ağustos 2022 Tarihli ve 31918 Sayılı Resmî Gazete ile Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ'i yayımladı. Yayımlanan tebliğ kapsamında 1/7/2022 tarihli ve 7417 sayılı Devlet Memurları Kanunu ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanunun 50 nci maddesi ile 13/6/2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanununa eklenen geçici 15 inci maddenin 1 ila 12 nci fıkraları (madde olarak anılacaktır) hükümlerinin uygulanmasına ilişkin usul ve esaslar belirlenmiş oldu.

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından yayımlanan tebliğ bugün itibari ile yürürlüğe girmiş olarak kabul edilecek. Yayımlanan tebliğ ile Varlık Barışı uygulaması için merak edilen sorularda yanıtlanmış oldu. Yayımlanan tebliğ kapsamında 31 Mart 2023 tarihine kadar yapacakları başvurular ile gerçek ve tüzel kişiler, kurumlar vergisi kanununa eklenen ilgili hükümlere paralel olarak yurt dışı ve yurt içi varlık barışı uygulamasından yararlanabilecekler.

BAZI VARLIKLARIN EKONOMİYE KAZANDIRILMASI HAKKINDA GENEL TEBLİĞ KAPSAMINDA VARLIK BARIŞI SON BAŞVURU TARİHİ AÇIKLANDI!

Yayımlanan tebliğ kapsamında varlık barışına son başvuru tarihi 31 Mart 2023 olarak belirlendi. Bu tarihe kadar tebliğde yer alan kurallara uygun olarak yapılan başvuru sahibi tüzel ve gerçek kişiler varlık barışından yararlanma hakkı elde edecekler.

Varlık barışı düzenlemesinden yararlanan gerçek ve tüzel kişilerin bildirmiş oldukları varlıkların değeri üzerinden hesaplanacak şekilde ödeyecekleri peşin vergi hesaplaması 30 Eylül'e kadar yapılan bildirimler için yüzde 1, 1 Ekim - 31 Aralık arasında yapılan bildirimler için yüzde 2, 31 Mart 2023 tarihine kadar yapılan bildirimler için yüzde 3 oranında uygulanacak.